DIRETORIA DE ADMINISTRAÇÃO E PLANEJAMENTO - DAP - ORÇAMENTO

Índice de Artigos

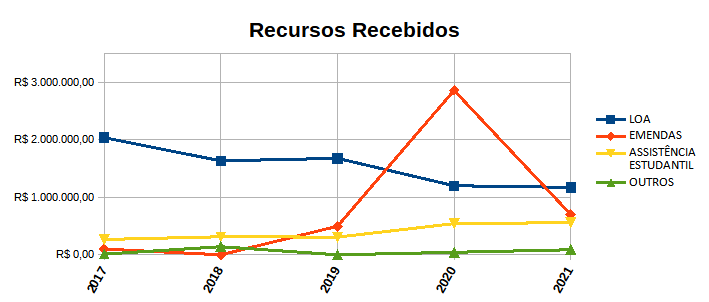

ORÇAMENTO

Os recursos são previstos na LOA (Lei Orçamentária Anual) e liberados de acordo com o previsto na Matriz Orçamentária, elaborada pelo CONIF (Conselho Nacional das Instituições da Rede Federal). Outros recursos, como: Emendas Parlamentares, podem ser recebidas ao longo do exercício.

O orçamento para as despesas de custeio tem sua ação classificada como 20RL, que é para o funcionamento das Instituições Federais de Educação Profissional e Tecnologia.

As despesas de custeio são referentes às aquisições de bens de consumo, aos serviços terceirizados, como limpeza e conservação, vigilância patrimonial e manutenção, por exemplo. As despesas de Investimento são referentes às aquisições de bens permanentes ou contratações de serviços de obras, por exemplo.

Já o orçamento para as despesas de Investimento, por sua vez, tem sua ação classificada como 20RG, que é para Expansão e Reestruturação da Rede Federal de Educação Profissional e Tecnológica.

A execução do orçamento é realizada em 3 estágios, empenho, liquidação e pagamento.

1) O primeiro estágio da despesa é o empenho, segundo o art. 58 da lei 4.320/1.964, o empenho da despesa é um ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento, obviamente que o pagamento só pode ser realizado após o fornecedor do material ou do serviço cumprir com sua obrigação referente ao que foi contratado.

2) O segundo estágio é a liquidação da despesa, que segundo o art. 63 da lei 4.320/1.964 é a verificação por parte da administração do direito adquirido pelo Credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, ou seja, diz respeito à conferência do material entregue ou do serviço executado em relação ao que foi contratado, caso esteja de acordo, a administração deve autorizar a liquidação da despesa.

3) O terceiro e último estágio da despesa é o pagamento, quando o dinheiro é creditado na conta do credor, segundo o art. 62 da lei 4.320/1.964, o pagamento só pode ser efetuado após a regular liquidação da despesa.

Fonte de Recursos

Classificação da receita segundo a destinação legal dos recursos arrecadados. As fontes de recursos constituem-se de determinados agrupamentos de naturezas de receitas, atendendo a uma determinada regra de destinação legal, e servem para indicar como são financiadas as despesas orçamentárias. Entende-se por fonte de recursos a origem ou a procedência dos recursos que devem ser gastos com uma determinada finalidade. É necessário, portanto, individualizar esses recursos de modo a evidenciar sua aplicação segundo a determinação legal. A classificação por fontes é estabelecida, no orçamento federal, pela Portaria SOF nº 1, de 19 de fevereiro de 2001 (D.O.U. 20.02.2001). A classificação de fontes de recursos consiste de um código de três dígitos. O primeiro indica o Grupo de Fonte de Recursos, que especifica se o recurso é ou não originário do Tesouro Nacional e se pertence ao exercício corrente ou a exercícios anteriores. Os dois dígitos seguintes especificam, dentro de cada grupo de fontes, as diferentes fontes dos recursos que sejam compatíveis com o respectivo grupo de fontes.

De acordo com art. 2º, da PORTARIA Nº 15.073, DE 26 DE DEZEMBRO DE 2019, os grupos de Fontes de Recurso São:

1 - Recursos Arrecadados no Exercício Corrente

3 - Recursos Arrecadados em Exercícios Anteriores

9 - Recursos Condicionados*

* O dígito 9 objetiva identificar, na elaboração do Orçamento, os recursos oriundos de propostas de alterações na legislação da receita que estejam em tramitação no Congresso Nacional.

Redes Sociais